المقدمة

شهد العالم في السنوات الأخيرة تحولات وتغيرات متسارعة طالت كافة القطاعات الاقتصادية والخدمية والصناعية. وجاءت هذه الطفرة نتيجة لتفاعل مجموعة من العوامل، وعلى رأسها الثورة التكنولوجية المعاصرة التي ساهمت بشكل جوهري في تطوير الأداء المؤسسي، وتحسين جودة المنتجات، وتلبية متطلبات العملاء كأداة تنافسية حاسمة. وفي هذا السياق، اكتسبت “المعلومة” أبعاداً إستراتيجية جديدة باعتبارها مورداً إنتاجياً لا يقل أهمية عن الموارد البشرية والمالية والمادية؛ حيث باتت تتحكم في تسيير الأنشطة الحيوية وتوجيه المنظمات نحو تحقيق أهدافها الإستراتيجية بنجاح.

ومع الاعتماد المتزايد للمنشآت على تقنيات تكنولوجيا المعلومات، برزت إشكالية محاسبية وإدارية هامة تتمثل في تباين سلوك التكاليف وتغير طبيعة هيكلها التقليدي. وأصبحت النظم التكاليفية الكلاسيكية تواجه تحديات في تقديم بيانات دقيقة، مما دفع الإدارة إلى البحث عن نماذج متطورة توفر تدفقاً دقيقاً للمعلومات التكاليفية لبناء قرارات تسعيرية رشيدة تضمن الاستدامة والميزة التنافسية.

أولاً: تطور دور تكنولوجيا المعلومات في بيئة الأعمال

لم يعد استخدام الحاسب الآلي مقتصرًا على الجوانب المكتبية، بل مر بمراحل تطور بنيوية عميقة داخل منظمات الأعمال:

مرحلة الميكنة (أتمتة الأعمال): ركزت البدايات على تقليل الاعتماد على الجهد البشري في المعاملات الروتينية اليومية وتخفيض تكاليف العمل عبر “نظم معالجة المعاملات” (TPS).

مرحلة نظم المعلومات الإدارية ودعم القرار: تطورت لتصبح مورداً أساسياً يساند الإدارة الوسطى والعليا عبر “نظم المعلومات الإدارية” (MIS) و”نظم دعم القرار” (DSS)، من خلال استرجاع وتحليل البيانات المعقدة لتلخيصها في تقارير تدعم عملية صناعة القرار.

مرحلة السلاح الإستراتيجي: تحولت التكنولوجيا إلى أداة تنافسية تتيح إعادة تصميم تدفق العمل داخلياً وخارجياً عبر التجارة الإلكترونية، ونظم تخطيط موارد المؤسسة (ERP)، والتبادل الإلكتروني للبيانات.

وقد امتد هذا التطور ليحدث ثورة شاملة في نظم الإنتاج والتصميم؛ مثل التصميم بمساعدة الحاسب (CAD)، والتصنيع بمساعدة الحاسب (CAM)، ونظم التصنيع المرنة، والإنتاج في الوقت المناسب (JIT) لتخفيض الهدر والوقت.

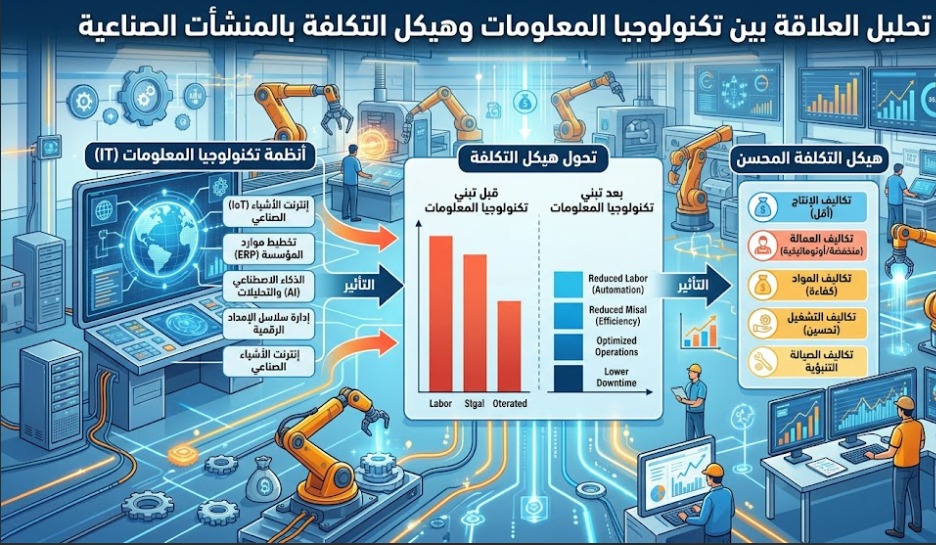

ثانياً: أثر تكنولوجيا المعلومات على هيكلة التكاليف

إن التوسع الاستثماري في البنية التحتية المعلوماتية (من أجهزة، وبرمجيات، وشبكات، وكوادر بشرية متخصصة) يفرض على المنشآت الصناعية تحمل تكاليف رأسمالية وتشغيلية ضخمة. هذا التحول التكنولوجي أحدث تغييراً راديكالياً في هيكل التكلفة من خلال جانبين أساسيين:

تغيير طبيعة السلوك التكاليفي: أدى إحلال التكنولوجيا والآلات المؤتمتة محل العمالة اليدوية إلى انخفاض نسبة التكاليف المتغيرة المباشرة (مثل الأجور المباشرة)، وفي المقابل تصاعدت نسبة التكاليف الثابتة غير المباشرة (مثل استهلاكات الأجهزة، وتراخيص البرمجيات، وتكاليف الصيانة والدعم الفني).

وفورات الكفاءة والتشغيل: على الرغم من زيادة التكاليف الثابتة، فإن تكنولوجيا المعلومات تساهم على المدى الطويل في تخفيض التكاليف الكلية للمنظمة ؛ وذلك من خلال القضاء على الأنشطة غير الجاذبة للقيمة ، وتقليص المعاملات الورقية ، وتوفير الوقت والجهد في الاتصالات الداخلية والخارجية ، وتقليل معدلات التلف والخطأ في خطوط الإنتاج بفضل الرقابة الصارمة للحواسب.

ثالثاً: انعكاس هيكل التكلفة على قرارات التسعير

تعتبر العلاقة بين هيكل التكلفة وقرار التسعير علاقة طردية وحيوية؛ فالإدارة لا يمكنها طرح سلعها أو خدماتها في الأسواق التنافسية بأسعار عشوائية دون استناد دقيق إلى وعاء التكلفة الفعلي.

تتيح التكنولوجيا المتقدمة ونظم قواعد البيانات المركزية (مثل الـ ERP) تتبعاً دقيقاً ولحظياً لكافة عناصر التكاليف المباشرة وغير المباشرة الموزعة على مراحل الإنتاج. وبناءً على شمولية هذه البيانات، تستطيع الإدارة تحديد “نقطة التعادل” بدقة، وحساب الهوامش الربحية المستهدفة بناءً على متغيرات السوق وسلوك التكلفة الجديد. وبالتالي، فإن توظيف تكنولوجيا المعلومات يحمي المنشأة من مخاطر التسعير الأقل من التكلفة الحقيقية (والذي يسبب خسائر مادية) أو التسعير المبالغ فيه (والذي يفقد المنشأة حصتها السوقية)، مما يؤدي في النهاية إلى ترشيد قرارات التسعير وجعلها أكثر مرونة واستجابة للمتغيرات المحيطة.

خاتمة وتوصيات

يستنتج من الدراسة أن تكنولوجيا المعلومات لم تعد مجرد أداة محاسبية أو مكتبية مساعدة، بل هي محرك إستراتيجي يعيد صياغة الهياكل المالية والإنتاجية للمنظمات. وتوصي الدراسة بضرورة قيام المنشآت الصناعية بتطوير نظم محاسبة تكاليف حديثة تتواكب مع هذا التحول التكنولوجي (مثل نظام التكلفة على أساس النشاط ABC)، لضمان التخصيص الدقيق للتكاليف غير المباشرة المتنامية، وتحقيق أقصى استفادة من التدفق المعلوماتي في دعم القرارات الإستراتيجية والتسعيرية الرشيدة

كتاب المشروع

جاري تحميل الكتاب...

في حالة عدم ظهور الكتاب، الرجاء عمل إعادة تحميل (Refresh) للصفحة.